北京房地产三季度市场报告:理性看市,稳中求进

2018/10/10 3707次 ,来源:天朗房网

放眼世界,发达国家房地产行业的发展也是经历了近百年的过程,而我国(从98年房改真正市场化算起)才不过20年时间,从这一角度看,笔者认为中国房地产行业的路还很远。

只是今天行业受到大环境的变化影响,或者说自身发展到所必须经历的一个“转折期”而已。

其中,必然存在危险,也必然存有机会。

就北京房地产而言,无论大小发展商,看清市场,抓住需求,永远是发展的前提。

先看北京房地产前三季度的市场表现:

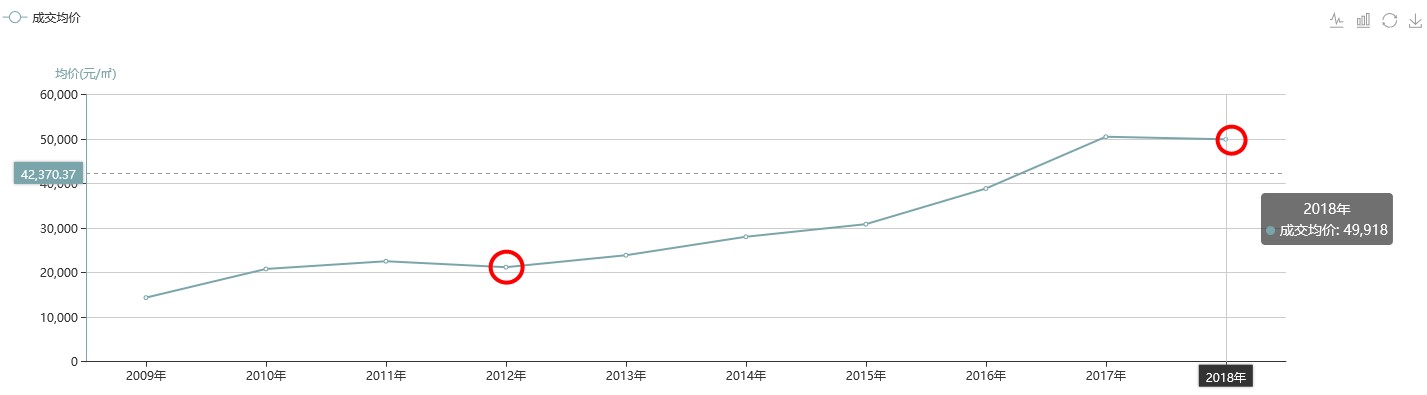

价格继续下调,10年来第二次环比下跌

北京新房商品住宅前三季度成交均价10年来第二次出现环比下调,从现在调控的调性看,即使加上第四季度成交数据,2018年整年的成交均价恐怕难以反转。

北京新房商品住宅(70年产权,限竞房+非限竞房,不含共有产权房)

究其原因,主要有2个方面:

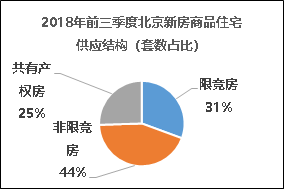

1、 限竞房供应量占比较大,约1万套,占2018年前三季度商品住宅供应量的41%;

2、 共有产权房大量上市,影响了市场纯商品住宅的中低端产品的价格上涨空间;

2018年前三季度商品住宅成交量排行榜

2018年前三季度北京新房商品住宅供应结构

数据来源:天朗易研通系统 www.bjfang.com

市场需求回归理性,不涨价,有的选,不急买

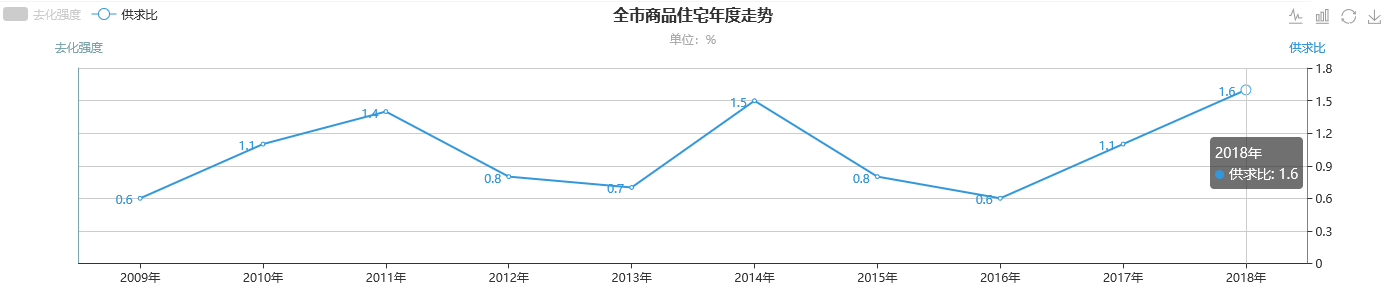

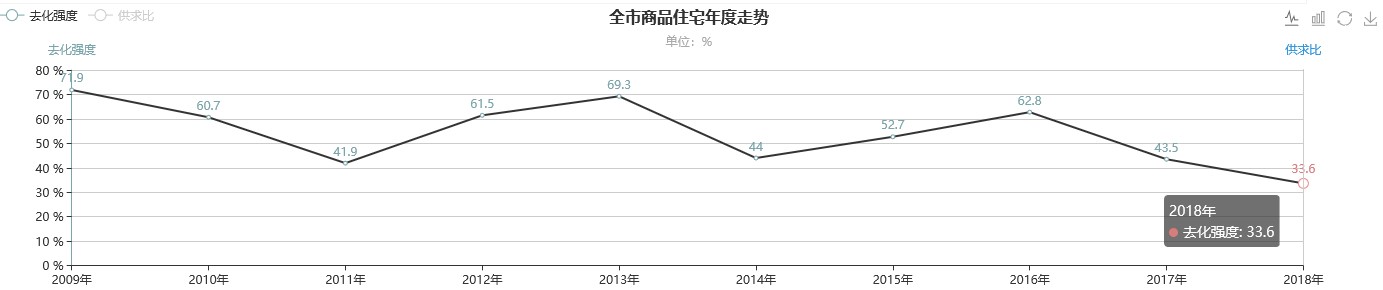

从新房商品住宅(限竞房+非限竞房)供求比看,2018年前三季度供求比为1.6,供求关系开始出现供大于求的局面;从可售去化强度的指标看,同样前三季度降到了历史低点33.6%,减弱非常明显。

2018年前三季度实际供应量约3.4万套,成交量约2.1万套(相当于2017年整年成交量),数据表明市场需求层面处于观望的范围在扩大,并且如上所述,共有产权房也正在分流部分市场需求。

北京新房商品住宅供求比年度走势

北京新房商品住宅可售去化强度年度走势

数据来源:天朗易研通系统 www.bjfang.com

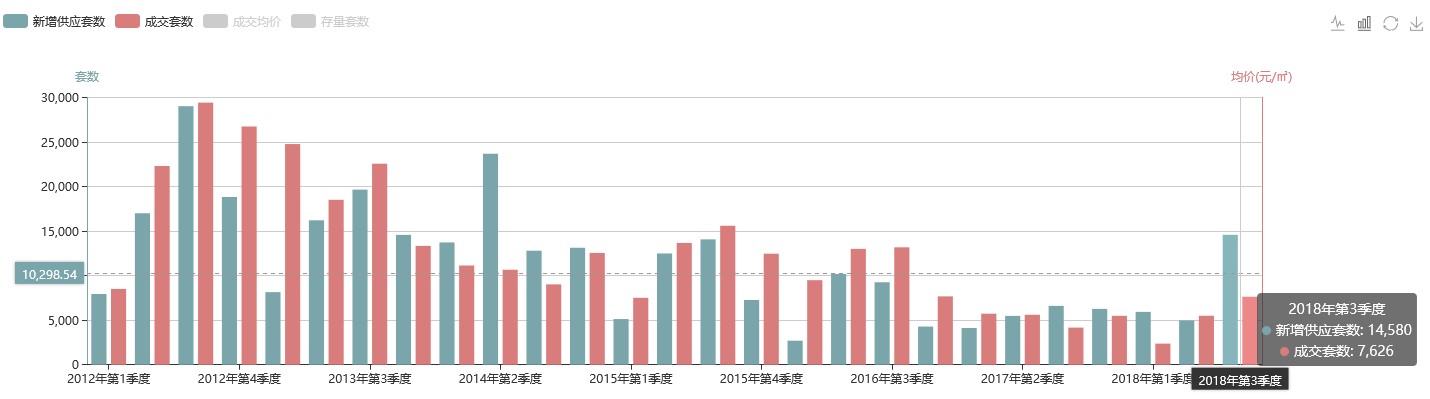

值得一提的是,2018年第三季度由于限竞房(约8800套)的集中入市增加了市场供应,结束了自2016年第三季度以来,为期两年的供应低潮,近两年市场季度供应量基本保持在5000套左右的水平。

尽管如此,市场需求并没有恢复到2016年第三季度水平(约1.3万套),本季度仅成交了7600余套。

北京新房商品住宅(70年产权,限竞房+非限竞房,不含共有产权房)供销季度走势

数据来源:天朗易研通系统 www.bjfang.com

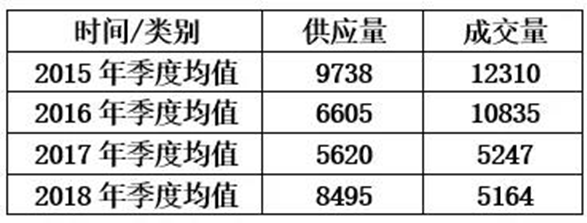

北京商品住宅供需走势季度均值

数据来源:天朗易研通系统 www.bjfang.com

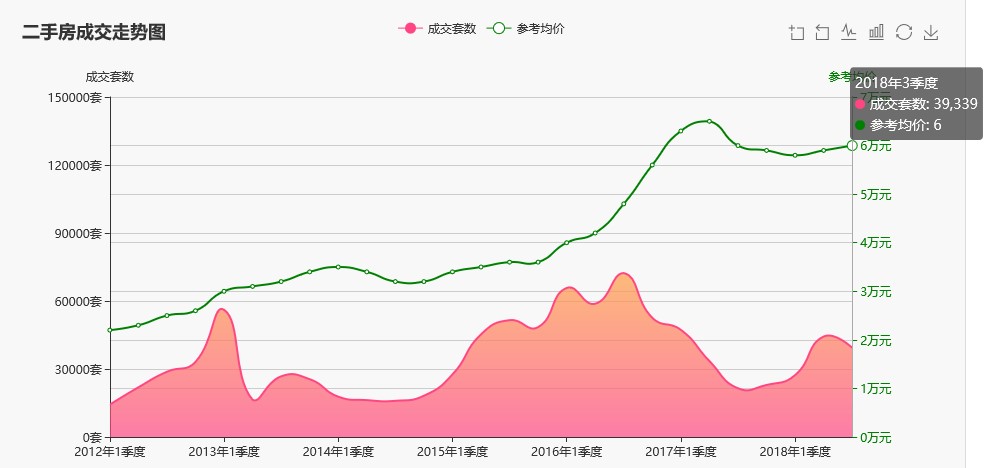

此外,从北京二手房的走势看,经过二季度走高后,三季度也走进了一个下调期。

北京二手住宅成交量价走势图(此数据截止到2018年9月24日)

数据来源:天朗易研通系统 www.bjfang.com

北京二手住宅成交量分布图

密云平谷区域

数据来源:天朗易研通系统 www.bjfang.com

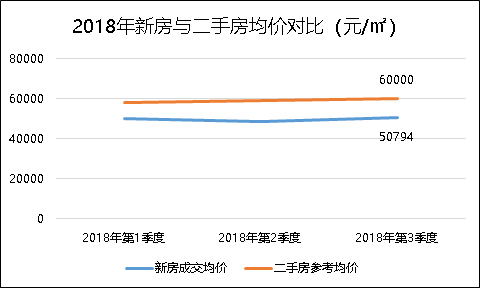

较为明显的一个现象是新房和二手房价格倒挂,2018年三季度二手房参考成交均价达到了6万元/平,相比新房商品住宅约5万元/平的价格,价差在1万元之多。

北京新房和二手房均价季度走势图:

数据来源:天朗易研通系统 www.bjfang.com

房企不忙拿地,稳心研究“拿到地怎么做?”

时下土地市场“限房价、限面积、限比例、竞自持”等多项卡控手段,外加购房需求的理性回归,曾经“满天叫价”的北京招拍挂土地市场冷淡了许多。

与其说冷淡,到不如说房企真的是转变了思路,以稳求胜。

数据:

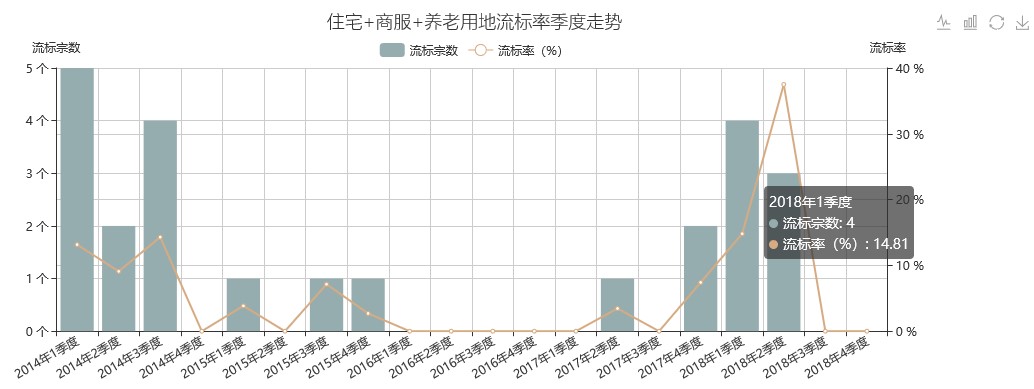

2018年前三季度共公告了34宗经营性用地,共成交36宗,约448万平米。其中流标了7宗地,与2014年因高地价而出现的高流标率有所一比。

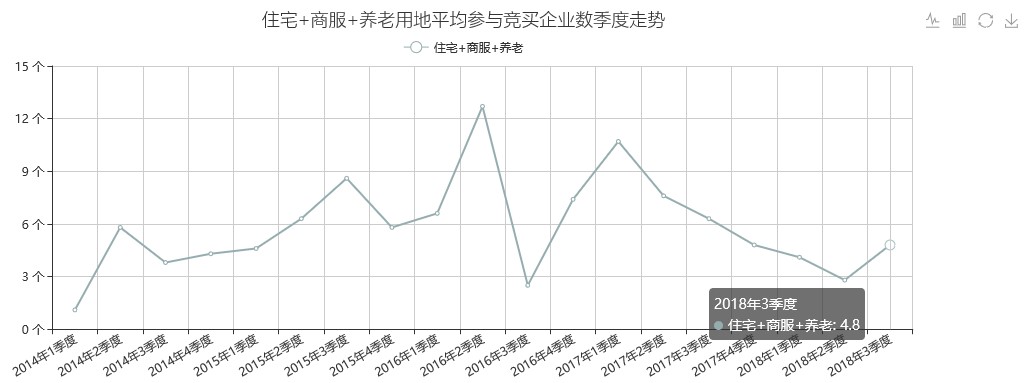

2018年前三季度经营性用地的平均参与竞买企业数也明显趋少,平均在5家左右。

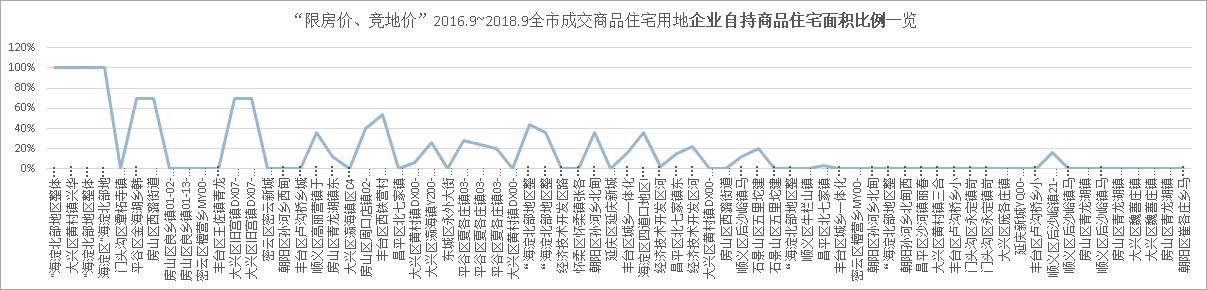

2016年9月至今,全市成交商品住宅用地企业自持商品住宅面积比例走势:竞自持比例一直在走低,直到今年基本没有进入到竞争自持阶段

数据来源:天朗易研通系统 www.bjfang.com

土地市场“冷清”背后,是房企理性思考苦心钻研转型的景象。其实,房企转型无非两种,一种是彻底脱离房地产,干别的去;另一种是房地产内转型,比如原来干商品住宅开发,现在要多元化发展,也涉足养老、自持公寓等。

这一年来,纵观地产行业,后者的践行者更多些,正所谓跳新领域难,不如在本行业内深入的做。例如龙湖在9月宣布正式跨界进军养老企业、恒大宣布进军租赁市场等等。

政策面在修筑更加坚固的供应体系

多年来,政府一直在为房地产市场修筑合理的发展通道,这一次恐怕已经抓到了“精髓要害”。

从经济适用房到自住房,从自住房再到今天的共有产权房、限竞房,住房供应体系一直在变,回顾以往,貌似都没有遏制住房价高企、供需矛盾扩大化的问题。

但到今天看来,租赁房、共产权房以及限竞房等在执行中,与北京城市规划相挂钩,与区域人口、产业发展和土地利用相结合,可以说将真正在建造一个完整坚固的住房供应体系,很可能以此开辟一个新的市场规则,匹配住多样的需求选择。

除此之外,值得深思的政策项是对需求端的控制。最近公积金贷款新政的颁布,从贷款额度、贷款年限、贷款资格等多方面做了限制。

政策上也是在需求端以防范金融风险为目的,通过调节杠杆的使用,来硬性将购房需求分层更细,强制形成阶梯式购房格局。

其实,从市场规范化发展的角度看,对于房地产发展商而言,反倒是一个利好的事情。在政府修筑的“河道”中,发展商找到适宜自己的位置最重要。

……

主要观点:

1、 种种现象表明,北京房地产市场不再走入循环的往复,房企主动寻求新的模式以适应新规则成为常态;

2、 房子的金融属性正在逐渐剥离干净,热钱逐渐退出市场,杠杆逐渐最小化,未来购房需求将都是“刚需”;

3、 目前北京房地产的各种调控手段,一是在防范金融风险,二是在填补市场供需的历史欠账问题,曾经因结构调整的乏力而导致的房价高企、供需失衡,必将在未来几年逐步弥补回来,也许经过3-5年后房地产回归自由市场时,将达到一个长期平稳健康的发展状态;

4、 在之前出台的众多政策中,将有所保留,有所发展,其最终会形成一个稳定的房地产政策环境;

5、 市场供应体系在逐渐完善的过程中,会固定下来,形成一个层级供应体系,与市场需求对应匹配。

注:天朗《北京房地产市场季度监测报告正式版》已在易研通系统上线,详细报告请会员从易研通系统下载,非会员可联系天朗市场部或加小编微信获取。